「限界利益」 決算報告会で案内しておりますが、まだピンと来ない、あるいは全く聞き慣れないという方も多くいることでしょう。

それもそのはず、私自身がしっかり説明しておりませんでした。

今までは、「限界利益、まあ粗利益ですよ」とぼかして説明していましたが、今後はしっかりご案内し、使っていきたいと思います。

限界利益を使っていきましょう

「限界利益」は聞きなれない、使い慣れない言葉ですので、説明をする際に皆さんに伝わりづらいと思って「粗利益」という言葉を用いておりました。

この「粗利益」という言葉だと、皆さんがそれぞれの事業において「粗利益」をしっかり認識・把握して、日々の経営判断に利用していると思われ、私が使っている「限界利益としての粗利益」と皆さんが考えている粗利益の範囲や考え方が異なっていると、話がかみ合っているようで、実はかみ合っていないということが大いに危慎されます。

ですからここで、「限界利益」をしっかり確認して、今後は皆さんと有意義に使っていきたいと思います。

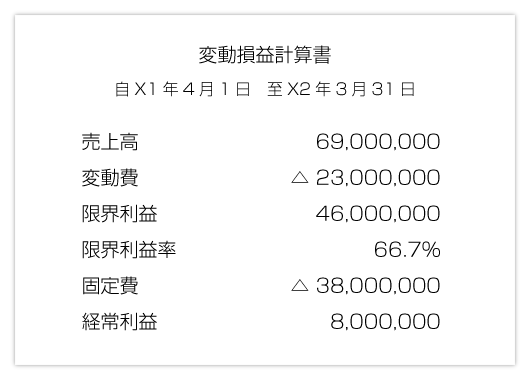

限界利益と変動損益計算書

限界利益は、通常の損益計算書には登場しません。

変動損益計算書に出てくるもので、「売上高から変動費を控除した利益』を言います。

さらに変動損益計算書では限界利益から固定費を差し引いて経常利益を算出します。

売上高・経常利益は通常の損益計算書と同じ考え方ですが、経費を変動費と固定費の2つに分類して捉える点が異なります。

また、固定費には雑収入などの営業外利益も含まれます。

変動損益計算書には、損益計算書のような売上総利益や営業利益の表記がなく、また経常利益以下に表示される特別損益項目や法人税等の記載がない点も異なっています。

変動損益計算書は何を表している?

毎年作成される決算書にある損益計算書及び原価報告書は、過去の結果のみを表しており、将来の予測を立てるのには使いづらくあります。

一方、この変動損益計算書は過去の分析はもちろん、将来売上がどれだけ増えたら(減ったら)、どれだけ利益が増える(減る)か予測を立てることに使えます。

変動損益計算書による限界利益とは、皆さんの事業において作り出された価値の大小を表すものです。すなわち「お買い上げいただいたお客様からの評価」ということです。

そしてその価値が、事業を行う上で生じる諸々の費用(固定費)を賄うのに十分であったのかを見ることができます。