簿記の勉強では最初に、「貸借対照表は決算日時点の会社の財政状態を表します」と習います。

貸借対照表の左側が「資産の部」(お金の使い途)を、右側の上部が「負債の部」(お金の出どころ:借金)を、下部が「純資産の部」(お金の出どころ:自己資金)を、表しています。

この「純資産の部」は、以前は「資本の部」と言っていましたが、会社法の施行に合わせて呼び名が変わりました。

新株予約権等の取扱いが変わったことに因るようですが、中小企業にはほとんど関係のない項目ですので、名称が変わった程度に捉えてもらえば良いと思います。

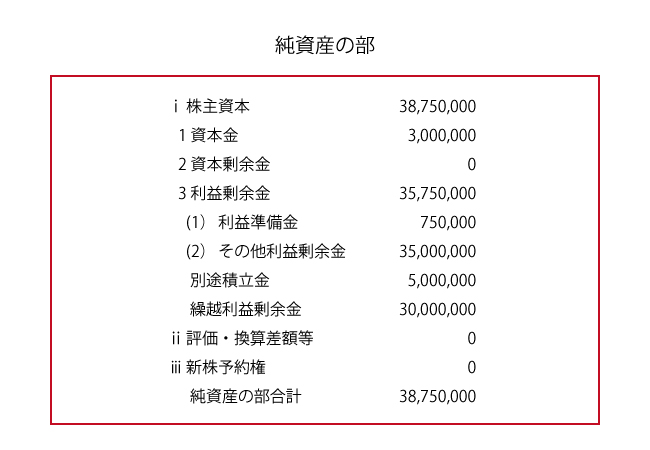

純資産の部

純資産の部には、主に①株主から託されたお金で、会社運営の元手となる“資本金”と、②設立から現在までに、その元手を事業に投下し、回してきたことにより蓄積された利益で、会社内部に留保されたものである“利益剰余金”とがあります。

なお、この純資産の部の額は、所有する資産に係る未実現の含み益や含み損は反映されておらず、また、帳簿に載っていない簿外資産・簿外負債も反映されていない、いわゆる簿価ベースのものです。

資本金とは?

会社の設立に際して、会社が事業を行う際の元手として株主が拠出した金額。

通常、その拠出割合が会社に対する支配権や解散時の財産分配権などを表します。

利益準備金とは?

配当金を支払った場合、資本金の4分の1の額に達するまで、配当した額の10分の1の額を強制的に“利益準備金”として繰越利益剰余金から振替計上します。

配当の実施は、株主が利益の還元という恩恵を受けることになる一方で、債権者にとっても、利益の一部が債権者保護の原資として強制的に確保されるという恩恵を受けることになります。

別途積立金とは?

目的を定めずに、任意に繰越利益剰余金から振替えて積み立てたものです。

総会等の決議をもって積立てあるいは取崩しを行います。

別に表示されてはいますが、繰越利益剰余金と同様に、会社に留保された利益の一つです。

繰越利益剰余金とは?

設立以後、長年に渡り蓄積された利益の累計額です。

配当を実施している場合には、配当した分は減少しており、未だ分配されず会社に留保されている利益です。

繰越利益剰余金の額がマイナスの場合、設立以後その時点までに蓄積された損失の累計額を表していることになります。