相続の悩み

相続手続きの概要

遺産の分割をし、預金や不動産の名義変更、保険金請求などの手続きを行います。

相続税の申告は財産が多くある場合(基礎控除額を超える)、必要となります。

基礎控除額を超えなくても、一定の優遇規定を適用する場合には申告が、あるいは、基礎控除額以下でも「お尋ね」の回答が必要なケースもあります。

相続手続きの流れ

相続発生 葬儀手配 死亡届

速やかに行うべきことですが、金融機関へは届出即凍結のためタイミングにご注意ください

必要書類の取得(10日経過後)

- 生まれから亡くなるまでの戸籍一式

- 戸籍の附票

- 現在の戸籍

- 住民票

- 印鑑登録証明書

死亡保険金の請求

受取人のタイミングで請求していただきます

遺産分割

遺言がある → 協議不要

遺言がない → 遺産分割協議

金融機関で相続手続き

土地・建物の相続登記分割後随時

相続税申告(10ヵ月以内)

相続に関して、会計事務所(税理士事務所)は何をするの?

相続税の申告書作成はもちろん、相続が起きる前に、納税額がいくらになるのかのシミュレーションをします。

また、今回のみならず、次回の相続の納税額までも考えた遺産分割はどのようになるかを検討します。

そして、相続税負担を減らすための贈与などの活用の案内をします

相続税の計算はどのようにされるの?

相続税の計算は亡くなった方の財産の評価から始まります。その後、相続人による遺産分割、各相続人による税金の納付といった流れとなります。

参考例として、相続税の計算体系をご紹介します。

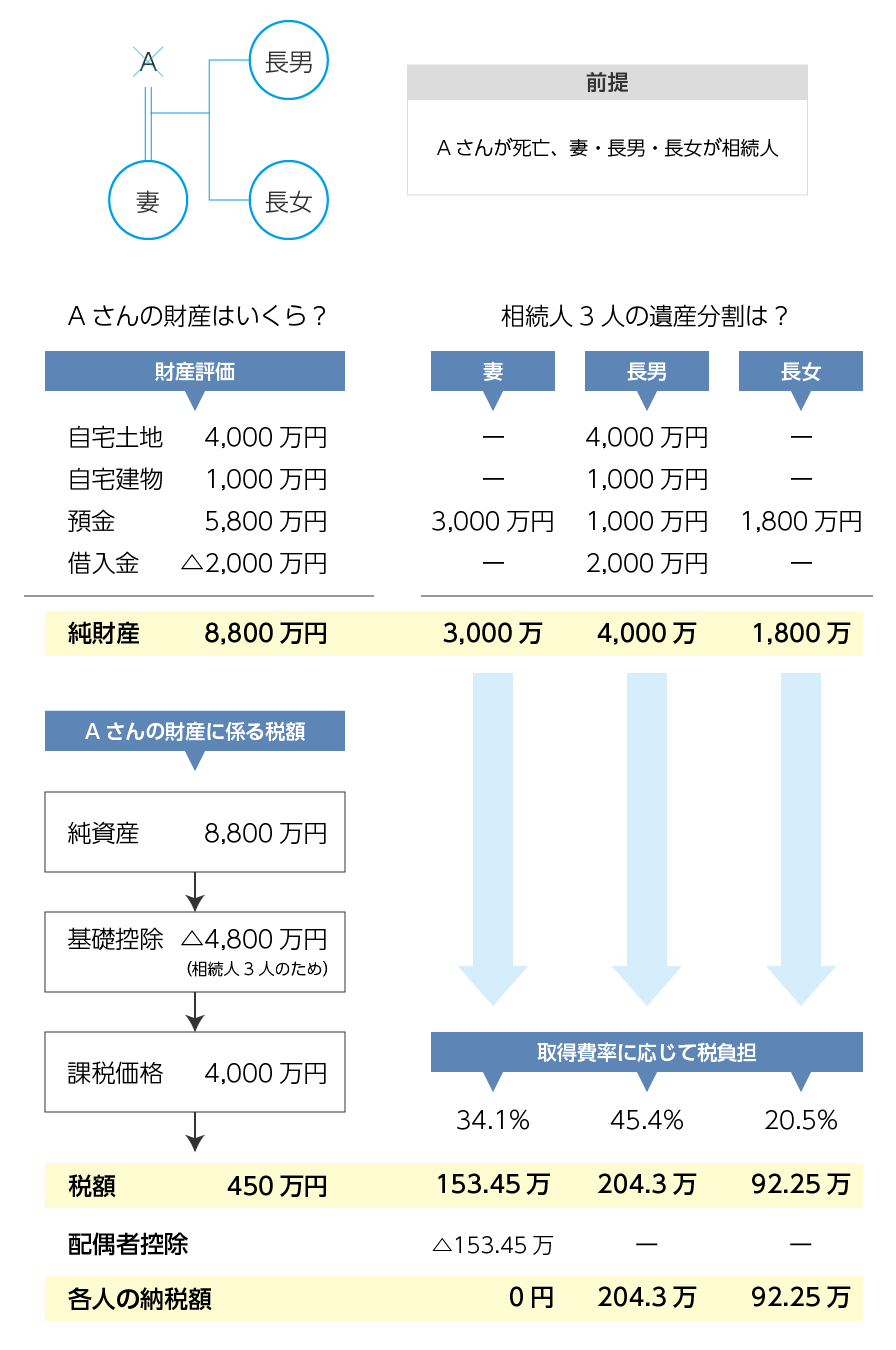

相続税の計算体系

Aさんが死亡、妻、長男、長女が相続人という構成で考えてみましょう。

Aさんの財産はいくらか?

今回のケースでは、Aさんの純資産は8,800万円となります。

財産の評価として

土地の評価 机上調査→現地調査→役所調査

預金の調査 過去10年ほどの預金の入出金記録の確認など

Aさんの財産に係る税額は450万円

相続人が3人の場合、相続税の基礎控除額は4800万円となります。

そして、純財産(8800万円) > 基礎控除(4800万円)のため、相続税の申告が必要になります。

今回のケースでは課税価格は4000万円となり、Aさんの財産に係る税額は450万円となります。

各人の納税額

Aさんの妻は納税額が0円になっています。これは、相続税の配偶者控除によるものです。

相続税の配偶者控除とは、配偶者が相続した遺産のうち課税対象となるものの額が1億6,000万円までであれば、配偶者に相続税が課税されない制度です。 また、相続財産が1億6,000万円を超えても、配偶者の法定相続分までであれば、相続税は課税されません。

このため、今回のケースでAさんの妻には課税が適用されません。

最終的な納税額は、妻:0円、長男:203万円、長女:92.25万円となります。

相続税の計算体系の一例をご紹介しましたが、難解な部分もあるかと思います。

相続についてのご質問や疑問は下記連絡先まで、お気軽にご相談ください。

当事務所においでいただき、90分ほどの無料相談を開催いたします。

その際、①おおよその預金額をお調べの上、②不動産(土地・建物)の固定資産税の納税 通知書をご持参ください。

他にも財産に関するものをご持参いただけますと、より具体的なご案内ができます。