償却資産とは?

時に「償却資産税」などとも言われますが、そのような税金はありません。

償却資産とは、土地・家屋以外の事業の用に供する資産で減価償却を行うものを言い、固定資産税の対象の一つとして、土地・家屋と共に賦課され、納税者は市町村に納税を行います。

なお、償却資産からは、建物附属設備のうち、家屋に含まれるものは除かれます。

また、自動車税が課される車両も除かれます。

令和6年における償却資産の申告の流れ

償却資産の所有者は、令和6年1月1日現在で所有する償却資産について、令和6年1月31日までに市町村に償却資産の申告を行います。

その申告は、前年の令和5年1月1日以前から所有している償却資産について、令和5年中に減少した資産及び令和5年中に新たに所有することとなった資産について申告するというものです。

申告後、4月に送られてくる「固定資産税・都市計画税納税通知書」に、土地・家屋にかかる固定資産税に加え、償却資産にかかる固定資産税が含まれてきます。

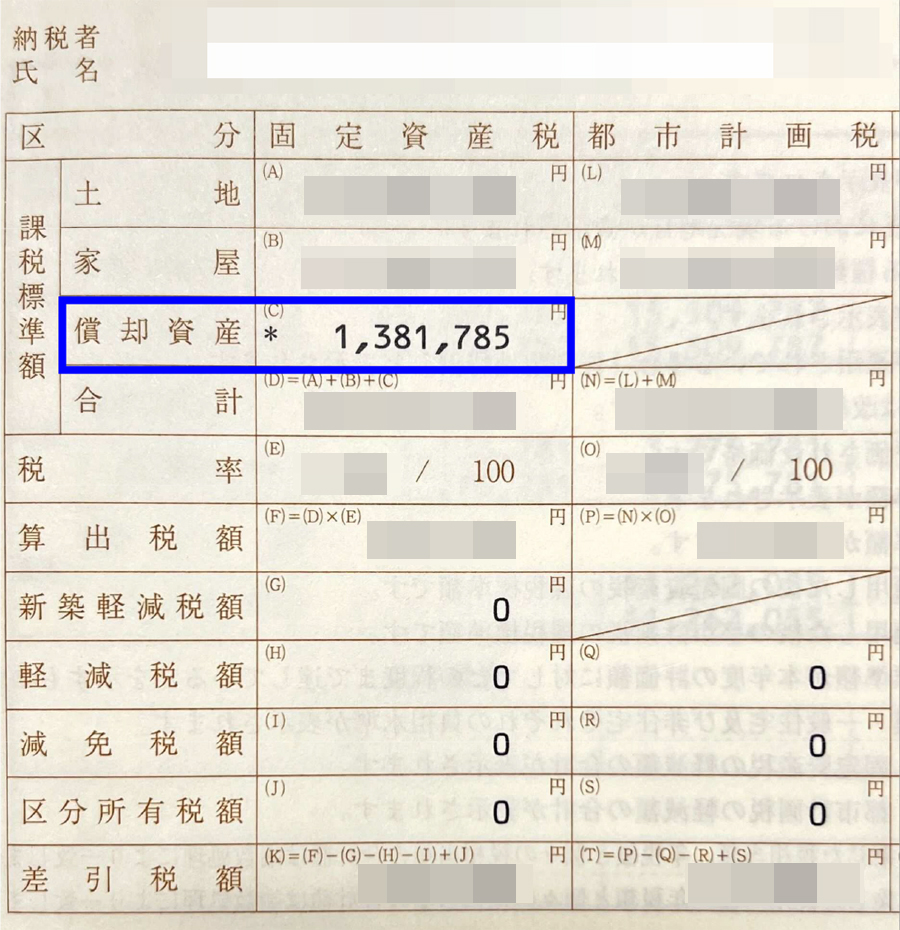

自治体により書式は多少異なるものの、納税通知書の1ページ目か2ページ目を見ていただくと、固定資産税・都市計画税の課税標準額、税額計算が記載されており、その中で固定資産税の課税標準額に償却資産の記載が確認できるかと思います。

ところで、償却資産の課税標準額の記載があるにもかかわらず、計算すると固定資産税が賦課されていない場合があります。これは償却資産の免税点が150万円未満となっているためです。

この会社の事例では、事務機器などの償却資産があり、取得価額では150万円以上になるのですが、減価償却が進んでいたため、課税標準額が免税点を下回り、固定資産税19,300円程(1,381,000円×1.4%)がかからずに済む結果となりました。

地方税法では固定資産税について、「政府に対し所得税又は法人税の申告書に関する書類を閲覧できる」とありますが、償却資産の実務では、納税者に国税の確定申告で用いた固定資産台帳の提出を求め、また、実地調査により、償却資産申告と照合し、漏れがあった場合に、差額の納税を求めるというのが実際かと思います。